今年も年度更新の季節がやってきました!

本日は年度更新の中でも、2020年版の変更点や注意点等をご紹介したいと思います。

そもそも年度更新とは?

従業員を雇った際には労働保険料を支払う必要が出てきます。

(ここでいう労働保険とは、労災保険と雇用保険のことを指します。)

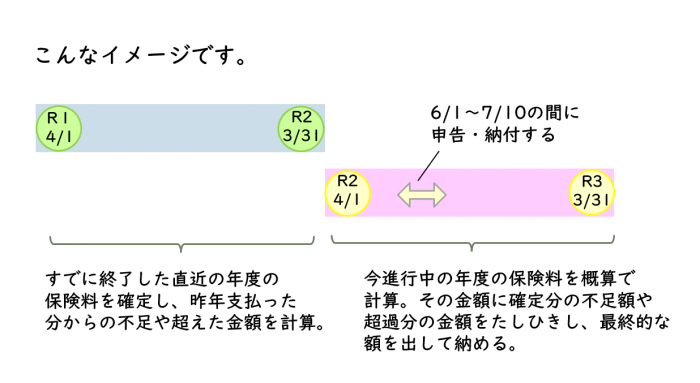

労働保険料は、基本的には「前払い制度」です。

毎年4月1日から翌年3月31日までの1年間を1つの単位とし(これを保険年度と呼びます)、その年の7月10日までに今年度分の概算の保険料を申告し、支払う必要があります!

この概算保険料は今年度中に支払うだろう賃金の総額に保険料率をかけて出すわけですが、これはあくまでも「見込み額」です。

ですので、その翌年には実際に支払った賃金の総額に保険料をかけることで、正しい保険料額を計算し、前年に支払った見込みの保険料額と精算する必要が出てきます。

つまり事業主は、その年の7月10日までに①前年度の保険料を精算するための確定保険料の申告、納付と②新年度の概算保険料の申告・納付の2つの手続きを一緒に行う必要があるわけです!

この一連の手続きを「年度更新」と呼んでいます。

2020年の年度更新の際に気を付けること

以下、今年の年度更新の際によく聞かれる質問やお話しする内容を中心に掲載します。

【注意】2020年4月~64歳以上の方の分も雇用保険料を支払う必要があります!

昨年度までは64歳以上の労働者の方は「免除対象高年齢労働者」とされ、雇用保険料の負担が免除されておりました。

しかし、2020年4月~はこれらの方々も雇用保険料を支払う必要があります。

多くの事業主の方は、概算保険料を計算する際、今年度中に支払うだろう賃金の見込み額として「前年度に支払った賃金総額」を使うことが多いかと思います。

つまり、確定保険料として計算した雇用保険料の額を、そのまま概算保険料として支払われる場合が多いのです。

もちろんそれで構わないのですが、今年は少し注意が必要です。

なぜなら前年度の確定保険料を計算する際には、賃金総額から64歳以上の方の賃金を引いた後、雇用保険料を計算する必要がありますが(まだ免除となっているため)、今年度の分は64歳以上の方の賃金は引かずに計算する必要があるからです!

(つまり、確定分と概算分の雇用保険料の金額に差が出てきます)

概算ですので、従来通り、概算保険料の申告の際に確定保険料として計算した雇用保険料をそのまま使用されても問題はありません。

ただ、その際には来年度の年度更新の際に不足額が多く出てしまうことが予想されるということは念頭に置いていただければと思います。

雇用保険の被保険者ってどこまでを指すの?

年度更新の際にちょっとわかりずらいなと感じることが多いのが「被保険者数」について。

というのは、労災保険は従業員すべてが対象となるのに対し、雇用保険は「要件に該当する方のみ」が対象となってくるからです。

一緒であるとわかりやすいのに、というところですよね。

雇用保険の対象者となるのは以下の要件に該当する方となります。

①1週間の所定労働時間が20時間以上となる方

②31日以上の雇用の見込みがある方

つまり、週1~2回の勤務の方や、1日4時間未満で働いている方、あるいはその月のみ臨時的に働かれる方なんかは対象とならない場合が多いと思われます。

申告・納付時期の延期について

上記に「申告は7月10日までに行う必要がある」とありますが、今年度に限り期間が延長されております。

新型コロナウイルス感染症の影響を踏まえ、例年6月1日~7月10日の期限だったものが、6月1日~8月31日に延長することとされました。

納付期限も8月31日までとなります。

保険料の猶予について

新型コロナウイルスの影響により、令和2年2月以降の任意の期間(1か月以上)において、事業に係る収入が前年同期に比べて概ね 20%以上減少している事業主の方にあっては、申請により、労働保険料等の納付を1年間猶予することができます。

この納付猶予の特例が適用されると、担保の提供は不要となり、 延滞金もかかりません。

8月31日までに申請が必要となります。

今年は期間が延長となっておりますが、ぎりぎりになるとミスがあった場合に間に合わなくなる、ということも予想されます。

余裕を持った申告を!